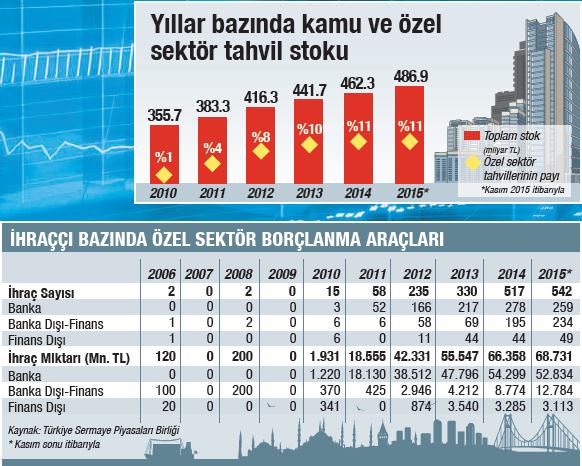

Dünyada yaygın olarak kullanılan ve ucuz finansman kaynağı olması sebebiyle tercih edilen borçlanma araçlarına Türkiye'de ilgi hızla artıyor. Türk şirketlerinin 1960'lı yıllarda tanıştığı ancak, devam eden yıllarda kamunun borçlanma ihtiyacının giderek artması ile devlet borçlanma araçlarının yüksek getirisi karşısında rekabet edemeyen özel sektör borçlanma araçları yapılan yasal düzenlemelerle beş yılda 10 kat artış gösterdi. 2010'a kadar emekleme dönemini aşamayan ve derinleşemeyen bu piyasa 2015 Kasım sonu itibarıyla 68 milyar 731 milyon TL'ye ulaştı.

TOPLAMDAKİ PAYI % 11'E ÇIKTI

2010 yılında toplam stokta ancak yüzde 1 pay alan özel sektör borçlanma araçlarının payı 2015 yılında yüzde 11'e kadar çıktı. Bu değişime, artan özel sektör ihraçlarının yanı sıra son yıllardaki başarılı bütçe performansının da katkısı oldu. 2006 yılında 2 şirketin 120 milyon TL'lik tahvil ihracı varken 2014 yılında 517 şirket 67 milyar TL'lik ihraç yaptı. 2015'in ilk 11 ayında ise ihraç miktarı 69 milyar TL'ye yaklaştı.

BANKALAR 53 MİLYAR BORÇLANDI

BDDK'nın, bankaların yurtiçinde Türk lirası cinsinden tahvil ve bono ihraç etmelerine izin veren bir karar almasıyla, bankalar için mevduatın yanında alternatif bir kaynak sağlayan bu araçlarda bankaların ağırlığının arttığını görüyoruz. Bankalar 2015 Kasım itibarıyla 53 milyar TL'lik borçlanma aracı ihracı gerçekleştirmiş. Bankaları aracı kurum, finansal kiralama ve faktoring şirketi gibi banka dışı finansal kurumlar takip ediyor. 2015 yılının ilk 11 ayında 49 borçlanma aracı ihracıyla 3 milyar TL finansman sağladı.

FİNANSMANDA ALTERNATİF KAYNAK

Başak Selçuk İş Yatırım Menkul Değerler A.Ş. Kurumsal Finansman Borçlanma Araçları Müdür

Başak Selçuk İş Yatırım Menkul Değerler A.Ş. Kurumsal Finansman Borçlanma Araçları Müdür

Özel Sektör Borçlanma Aracı (ÖSBA) ihraçları şirketlere sermaye piyasalarından faydalanma imkanı tanımaktadır. Şirketler bu sayede finansman sağlarken banka kredileri dışında alternatif kaynaklardan borçlanarak çeşitlendirme yapabilmektedir. Banka kredilerinden farklı olarak teminat gerektirmemesi de şirketlere bir avantaj sunmaktadır. Şirketler bu ihraçları gerçekleştirirken finansal yapıları ve piyasa koşullarının müsaade ettiği ölçüde faiz ile vadeyi de belirleyebilmekte ve borçlanma vadeleri uzatırken finansman maliyetini düşürebilmektedir. Ayrıca halka açık olmayan şirketler açısından tabi olunacak SPK mevzuatı çerçevesinde kurumsallaşmaya ve halka açılmaya da bir adım atılmış olmakta, sermaye piyasalarında bilinirlik sağlanmaktadır. ÖSBA ihraçları yatırımcı talebini banka ve banka dışı ihraçlar olarak incelemek faydalı olacaktır. Bankalarca çoğunlukla halka arz edilerek gerçekleşen ihraçlarda yurt içi bireysel yatırımcılar hedeflenmekte ve bu yatırımcılara özel sektör borçlanma araçları alternatif bir ürün olarak sunulmaktadır. Halka arz yöntemini bankalar dışında sınırlı sayıda ihraççı kullanmaktadır. Diğer taraftan halka arz edilmeksizin ihraçlarda ağırlıklı olarak kurumsal yatırımcılar talep göstermektedir. Bu yatırımcı grubunda ise başı portföy yönetim şirketlerince yönetilen fonlar çekmektedir. Kurumsal yatırımcılar ile beraber nitelikli bireysel yatırımcılar da özel sektör borçlanma araçları piyasasına artan miktarda ilgi göstermektedir. Banka ihraçları dahil talep incelendiğinde, alternatif yatırım araçlarındaki koşulların değişmesi ile birlikte, zaman içinde bireysel yatırımcılara doğru kayma gösterdiği gözlemlenmektedir. Bu kapsamda, 2010 sonu itibarıyla sadece yüzde 15 olan yurtiçi bireysel yatırımcıların özel sektör borçlanma araçlarındaki payı, 2015 Ağustos itibarıyla yüzde 61.8'e ulaşmıştır.

STOPAJ % 10

ÖSBA'nın ilk ihraç olmaya başladığı 2010 yılında ve piyasadaki likiditenin çok yükseldiği 2013 Mayıs-Haziran dönemindeki ihraçlarda ihraç edilen miktarın 8-9 katı talep gelmekteydi. Artan farkındalık yatırımcı ilgisini olumlu etkileyerek farklı ÖSBA'ya yönelim sağladıysa da yatırımcı tabanındaki artış hızı ihraççı sayısı ve miktarındaki hızın altında kalmıştır. Bu nedenle, ihraçlarda genelde 1-1,5 katı taleple karşılaşılmaktadır. Yatırımcılar açısından bakıldığında ÖSBA sabit getirili kıymet olduğundan yatırımcılarına vade sonunda anapara ödemeyi taahhüt ederken, ayrıca düzenli kupon geliri sağlamaktadır ve yatırımcılar bu kıymetleri ikincil piyasada satarak vade sonunu beklemek zorunda değildir. ÖSBA piyasasının gelişimi özel sektör risk primi ile ilave getiri imkanı yaratarak diğer sabit getirili yatırım araçlarının (borçlanma aracı yatırım fonları, mevduat ve devlet borçlanma senetleri) getirilerinin üzerinde ek faiz kazancı imkanı ve yatırımcılara portföy çeşitlendirme imkanı tanımaktadır. Bunlara ek olarak bireysel yatırımcılar için mevduata uygulanan stopaj kesintisi yüzde15 düzeyindeyken, bu oran ÖSBA için yüzde 10 düzeyindedir.

YATIRIMCI İÇİN DÖRT NEDEN

1- Kamu borçlanma araçlarına kıyasla daha riskli olmalarının bir sonucu olarak daha yüksek bir getiriye sahip olması.

2- Kupon ödemeleri yoluyla düzenli getiri sağlayan bir yatırım aracı olması.

3- Borsaya kote olması durumunda vadesinden önce elden çıkarmayı sağlayacak ikincil piyasasının olması.

4- Farklı sektör, yatırım ve kredi notuna sahip birçok şirket borçlanma aracının bulunması sebebiyle yatırım portföyüne çeşitlilik katması.