Türkiye ekonomisinde veriler iyiye gidişin sinyallerini veriyor. İhracat toparlanıyor, üretimi yükseliyor, kapasite kullanımı artıyor, alışveriş merkezleri doluyor, perakendeci 'öldük bittik' demiyor, 4 bin sanayici hep bir ağızdan 'istihdam artıracağız' sözleri veriyor...

Bunlar Türkiye'nin özlediği tablo.

Her gülün dikeni var. Yunanistan üzerinden başlayan ve tüm Avrupa'yı hasta eden kabus, ABD'de iyi gelen veriler sonrası gelen kötü verilerle yaşanan dalgalı seyri bir kenara bırakalım.

Hasta olacak dünyada Türkiye'nin sıkıntı yaşamayacağını söylemek en iyimser tabirle 'safdillik' olur.

Bahsettiğim içte yaşanabilecek sorunlar. Türkiye, son birkaç aydır hızlanan toparlanmanın bedelini iki önemli verisiyle ödüyor; Enflasyon ve cari açık. Enflasyon bir başka yazı konusu bugün dikkat çekeceğimiz veri cari açık.

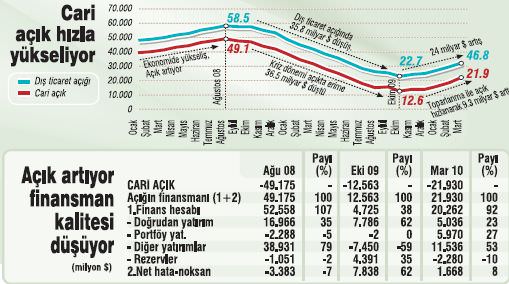

Verilere göre Türkiye'nin yıllık bazda cari açığı tarihinin en yüksek seviyesine Ağustos 2008'de yani Lehman'ın iflas ettiği 15 Eylül 2008'den bir ay önce ulaştı. 49.2 milyar dolar... Cari açığın milli gelire oranı o dönem yüzde 7.6 olmuştu.

Bir hatırlatma yapalım. Yıllarca "Cari açık/milli gelir oranı yüzde 5'i görüldüğünde Türkiye krize girer" deniliyordu.

Oysa yüzde 7.6'ya kadar yükseldi ama biz ödemeler dengesi krizi yaşamadık. Neden? Çünkü cari açığın finansmanı, önceki krizlerde (1994, 1998, 2001) olduğu gibi kısa vadeli sermaye hareketleriyle (daha açık deyimiyle sıcak para) sağlanmamıştı.

Ağustos 2008 tablosunu hatırlatalım: 49.2 milyar dolarlık cari açığın finansmanında doğrudan yatırımlar 17 milyar dolar, kredilerden 39 milyar dolar olmak üzere 56 milyar dolarlık bir finansman bulunabilmişti.

Yani aslında açık, uzun vadeli kredi ve yabancıların Türkiye'deki banka alımları , özelleştirme ve diğer sektörlerde yaptığı alımlarla fazlasıyla karşılanıyordu. İlginç ama o dönemde sıcak para 2.3 milyar dolar eksiydi. Yani kaçış başlamıştı.

Krizle bu kaçış 8-9 milyar dolarlara kadar yükseldi. Bir başka kaçış kayıtlı sistemden sistem dışına çıkarılan olarak formüle edilebilecek net hata noksan kalemiydi.

Orada da 3.4 milyar dolarlık bir çıkış vardı. Özetle; cari açık 2008'de patlamasına karşın daha sağlıklı yöntemle; (doğrudan yatırım+ uzun vadeli kredi) ile finanse edildiğinde bir kabus görmedik.

Finansman kalitesi ne halde

Bugüne gelelim. Son veriler Mart 2010'a ait. Mart sonu itibariyle bir yıllık cari açık 21.9 milyar dolar. Oysa krizle birlikte bıçak gibi kesilen ithalat (dolayısıyla ihracat) sayesinde cari açık Ekim 2009'da 12.6 milyar dolara kadar düşmüştü. Yani zirveye göre 37 milyar dolarlık iyileşme olmuştu. Ancak ekim 2009'dan sonra cari açık 9.3 milyar dolar (yüzde 75) artarak 21.9 milyar dolara çıktı.

Yükselişin nedeni? En büyük hatta neredeyse tek sebep yüksek ithalat. Çünkü ihracatçılar yine ithalata dayalı ihracata yüklenmeye başladı. Çare yok. Onlar da dış pazarlarda gücünü böyle korumaya çalışıyor. Şimdi en can alıcı konuya girelim. Peki bu dönemde açığın finansmanı nasıl sağlanıyor?

2008'in ilk yarısında olduğu gibi sağlıklı (doğrudan yatırım+uzun vadeli kredi) bir kaynakla mı yoksa 2001 ve öncesi krizlerdeki gibi kısa vadeli kaynaklarla mı?

Görünen açığın finansmanının kalitesinde bir miktar kötüleşme yaşanıyor. Verilere göre 21.9 milyar dolarlık açığın 6 milyarı sıcak para ile finanse edildi. Yani 49 milyar dolarlık açık verildiğinde ülkeden kaçanlar bugün ülkeye sıcak para zerkediyor. O dönemde 17 milyar dolar olan doğrudan yatırım bugün 5 milyar dolara indi. En büyük kaynak yine krediler. 11.5 milyar dolarlarda...

Ancak burada Fortis Bank Araştırma'nın geçen hafta gelen 'finansman kalitesine dikkat' uyarısıyla verilen rakamlardan yararlanmak istiyorum. Ne de olsa işin ehli onlar.

Fortis'e göre Türkiye'de banka+banka dışı kesim krizde çok açıldıkları kredilerini kapatmak zorunda kalmaları nedeniyle dışarıya net borç ödeyicisi konumunda. Hesaplamalarına göre nette 5.6 milyar dolar borç ödediler.

Yani dışarıya kaynak aktarıldı. Bu ihtiyacı koyun 21.9 milyar dolarlık cari açık rakamının üzerine eder 27.5 milyar dolarlık finansman ihtiyacı.

Yine Fortis'in hesabına göre, bunun 19.8 milyar doları kısa vadeli sermaye ve portföy akımlarından sağlandı. Özetle açık kısa vadeli kaynakla kapatılıyor. Kalan rakamlar teferruat.

Bu yıl aksilik olmazsa 700 milyar dolara yaklaşacak bir ekonomide 22 milyar dolarık cari açık çok düşük. Ancak finansman kalitesindeki bozulma dikkatle izlemeye değer.

Ya olursa?!

Yunanistan Başbakanı Yorgo Papandreu, Almanya Şansölyesi Angela Merkel başta olmak üzere tüm AB'li yöneticiler yaşadıkları krizin baş sorumlusunu hep spekülatörler olarak gördü.

Spekülasyon para piyasalarının vazgeçilmezi ve zayıflayan ülkelere çekirge gibi saldırmaları en önemli motivasyonları. Şeytanın avukatlığını yaparak soralım: Bugün için sıkıntı olmasa da ileride cari dengedeki sıkıntı spekülatif ataklara maruz bırakabilir mi?

Umarım olmaz. Zaten bu kadar kriz tecrübesiyle donanmış bürokrasimizin bizim bu 'sığ' tahlilimizden çok daha ilerisini gördüğüne eminim.Ekonomi yönetimi bugün için küçük, gelecekte büyüyebilecek bu sıkıntıyı izliyordur.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!