İklim değişikliği, salgın hastalıklar, finansal ve ekonomik şok dalgaları derken Ukrayna Savaşı da küresel ekonomi için yeni bir sınama alanı oldu. Küresel ekonomiyi bu savaş ile birlikte enflasyon endişeleri, ABD ve Çin ekonomilerine yönelik resesyon endişeleri zorluyor.

Küresel ekonomide stagflasyon beklentileri 2008'den bu yana en yüksek seviyede. Küresel büyüme, çip krizi ve artan enerji fiyatları gibi etkilerle geriliyor. Çin'deki yeni karantina önlemlerinin de küresel büyümeyi ve enflasyonu olumsuz etkilemesi bekleniyor. Nitekim, pandemi sonrası hızlı toparlanmanın Çin'e bağımlılığı artırdığı düşünülüyor.

Bu ay açıklanan verilere göre ABD ekonomisi de 2020'nin pandemi dönemi kapanmalarından sonra ilk defa daraldı (%1,4). Resmi olarak da durgunluğa doğru gidiyor. Avrupa'da da durum çok farklı değil. IMF, küresel büyüme tahminini yüzde 4,4'ten, yüzde 3,6'ya; Dünya bankası ise daha önce yüzde 4,1 olarak belirlediği küresel büyüme tahminini yüzde 3,2'ye çekti.

Küresel enflasyon sorunu, merkez bankalarının daraltıcı politikaları ve Ukrayna Savaşı global önemli riskler arasında. Fed faiz artışı beklentileri de resesyon ihtimalini güçlendiriyor. Nitekim, önümüzdeki birkaç buluşmada Fed'den 50'şer baz puanlık faiz artışı bekleniyor. Enflasyon ile mücadele de şu an için büyüme ve işsizlikten daha öncelikli görünüyor.

Ukrayna Savaşı'nın etkisi, Mart'ta henüz hissedilmeye başlandı. ABD'de manşet enflasyon %8,5 ile son 40 yılın yeni zirvesinde. Çekirdek enflasyon ise %6,5. Enerji ve gıdadaki küresel sıkıntılar ve anormal fiyat artışları, çekirdek ve manşet enflasyon arasındaki farkı da büyütüyor. İngiltere'de de enflasyon %7 ile son 30 yılın en yüksek seviyesinde; Almanya'da ise %7,4 ile son 41 yılın en yüksek seviyesinde seyrediyor.

Para Politikasında Ayrışma

TCMB, Nisan ayında da beklentilere paralel olarak politika faizini %14'te sabit tuttu. Yeni teşvik paketleri ile de faizler yüzde 9'a kadar düşürülüyor. Ancak, Türkiye genişletici para politikaları noktasında yalnız değil. Fed öncülüğünde merkez bankalarının şahin duruşları öne çıksa da Ukrayna'daki belirsizlik, dünyanın geri kalanında faiz artışlarını sınırlamaktadır.

Örneğin Rusya merkez bankası politika faizini, önce 8 Nisan'da %20'den %17'ye, ardından da 29 Nisan'da %17'den %14'e indirdi. Nitekim, Ruble tekrar değer kazandı ve mevcut faizler oldukça yüksek kalmıştı. Çin'de de kredi faizlerinin düşürülmesi bekleniyor. Parasal genişleme için, zorunlu karşılık oranları düşürüldü. Japonya da gevşek para politikasını sürdürüyor. Avro bölgesi ve İngiltere'deki parasal sıkılaştırmaların da sınırlı kalması bekleniyor.

Para politikasındaki bu ayrışmanın finansal piyasalara yansıması ise karışık. Altın, ABD'deki faiz artış beklentileri ile gerilerken; ABD'deki resesyon endişeleri, Çin'den gelen veriler, Ukrayna'da devam eden savaş, yeni yaptırım beklentileri ve küresel yüksek enflasyon oranları nedeniyle güvenli bir alternatif olarak talep de görüyor. Bu da altın fiyatlarındaki gerilemeyi sınırlıyor.

Petrolde, arz güçlü, talep ise zayıf seyrediyor. En büyük ithalatçı Çin'deki yeni salgın dalgasının talep tarafında getirdiği baskının etkisi ile fiyatlar geriliyor. Ancak, devam eden savaş ve enerji krizi fiyatların yüksek seyretmesini sağlıyor.

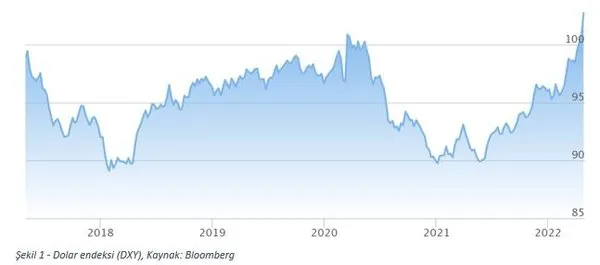

Dolar endeksi (DXY), ABD'de agresif faiz artışları beklentileri ile 104 seviyesine ulaşarak, 2002 sonrası en yüksek seviyeyi yakaladı (Şekil 1). Yılbaşından bu yana endeksin yükselişi %8'in üzerinde. ABD faizleri de sert sıkılaştırma beklentileri ile %3 seviyesine yakın. Bu durum aynı zamanda, ABD ve diğer gelişmiş ülkelerin para politikaları arasında da artan bir ayrışmanın işareti.[1] ABD'nin aksine, para politikasını gevşek tutmaya devam eden Japonya bu ayrışmanın güzel bir örneği.

Türkiye'nin Görünümü

Bu karışık küresel ekonomi-politiğe rağmen, Türkiye'nin görünümü nispeten pozitif. TL'yi özendiren teşvik adımları ile kurda istikrar sağlanırken; fiyat istikrarı biraz geride kaldı. Enflasyon ile mücadele ise bir sonraki hedef. Konjonktürel etkiler, enerji ve gıda gibi dış faktörler ve iç piyasadaki spekülatif fiyatlamalar, fiyatlama davranışları ve beklentilerde bozulma nedeniyle mevcut durumda enflasyon yüksek seyrediyor. Yaz döneminden itibaren ise adım adım gerileme beklentileri yüksek.

Öte yandan, Türkiye'nin, iktisadi ve ticari ilişkilerini yeniden konumlandırmaya başladığı; yeni bir ilişki boyutu geliştirmeye başladığı son birkaç yıllık süreç, önemli gelişmelere de gebe oldu. Suudi Arabistan, BAE, Mısır ve İsrail gibi bölge ülkeleri ile gelişen ilişkiler; Rusya - Ukrayna Savaşı'ndaki kritik pozisyon, Türkiye'nin önemini ve ağırlığını hiç olmadığı kadar artırmaktadır.

Buna paralel olarak, makro finansal verilerde de bir iyileşme trendi hâkim. Borsa İstanbul, rekor seviyelerde yükselişini sürdürüyor. BIST 100, 2.500 seviyesini de aşarak, tüm zamanların en yüksek kapanışına imza attı. TÜİK'in açıkladığı son işsizlik oranı da %10,7 seviyesine geriledi. Bu da küresel büyüme beklentilerindeki zayıflamaya rağmen, iç talebin güçlü seyrettiğini göstermektedir.

Sadece talep değil, Türkiye'de üretim ve arz da canlı. Sanayi üretimi, Şubat 2022'de (beklentilerin de üzerinde) aylık %4,4 ve yıllık olarak da %13,3 arttı. Aylık bazda, imalat sektörü, %14,4 ile bu trende öncülük ediyor.

Mevcut küresel iktisadi ve finansal işleyiş açısından önem arz eden toplam rezervler de Nisan ortasında 112 milyar doları aştı. Rezervleri artırmak amacıyla, turizm ve ihracatçıların TCMB'ye döviz satışında oran yüzde 25'ten yüzde 40'a yükseltildi.

Döviz akışını ve rezervleri artırmak için yeni adımlar da atılıyor. %9 faizli ve uzun vadeli 150 milyar TL'lik yeni bir kredi paketi de açıklandı. TCMB'nin vereceği kredinin, 100 milyar TL'si ihracatçılar, 50 milyar TL'si turizmci için destek olacak. Bu yolla da döviz kazancını artırmak hedefleniyor. 202'nin ilk 3 ayındaki turizm gelirleri de fena değil. Bu yılın turizm gelirleri yüzde 122,4; turist sayısı da %148,1 artmış durumda.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!