Yılın ilk iki ayındaki yüksek enflasyondan sonra, mart ayından itibaren enflasyonun düşüşe geçeceği öngörülüyordu. Savaş hesapları değiştirdi. Mart ayı enflasyonu yüzde 1.94 olarak açıklandı. Beklentilerin altında gerçekleşmiş olması bir nebze rahatlatıcı fakat yine de yüksek bir oran. Mazot, benzin ve havayolu bileti gibi savaşa duyarlı kalemlerde belirgin fiyat artışları göze çarpıyor. Ulaştırma, aylık yüzde 4.52'lik artışıyla harcama kalemleri arasında en sert fiyat yükselişini yaşayan grup oldu. Savaşın enflasyonist etkilerinin esas olarak nisan ayında kendisini göstermesi bekleniyor.

EŞEL MOBİL ENFLASYONDAN NE KADAR KORUYOR?

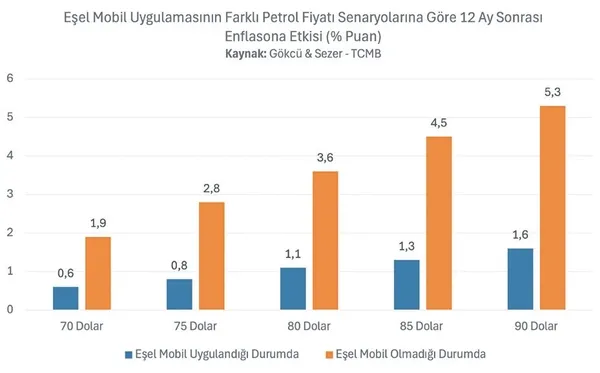

Enflasyonla mücadelede maalesef geç kaldık. Şimdiye kadar dezenflasyonda yolu yarılamış olmamız gerekirdi. Olmadı. Şimdi, tüm dünya gibi biz de yeni bir enflasyonist şokla yüz yüzeyiz. Bu koşullarda yıl sonu enflasyonunun yüzde 20'nin altına gerilemesi artık mümkün görünmüyor. Bununla birlikte, hedeften sapmayı en aza indirmek için mücadeleden vazgeçmemek lazım. Eşel mobil sistemi şu aşamada önemli bir vazife görüyor. Merkez Bankası ekonomistlerinin yaptığı tahminlere göre, Brent petrolün ortalama fiyatının 90 dolara çıktığı senaryoda, 12 aylık dönem sonunda yıllık enflasyonun normalde yüzde 5,3 puan daha yüksek gelmesi beklenirken, eşel mobil sistemi enflasyonist etkiyi 1,6 puanla sınırlıyor. Enflasyonla mücadele için kritik bir destek.

Üretim maliyetlerini kontrol altında tutabilmek için maliye ve ticaret politikalarının desteğine daha fazla ihtiyaç var. Bu kapsamda alınan başka bir kararla bazı gübre türlerinde gümrük vergisi sıfırlandı. Gübre üretimi petrokimya endüstrisine bağımlı. Dolayısıyla petrol fiyatlarındaki artış, küresel piyasalarda gübre fiyatlarını da yukarı çekiyor. Gübre fiyatları çok artarsa gıda enflasyonu zıplar. Bu etkiyi sınırlamak için en azından ithal gübrenin maliyeti aşağı çekilmiş oldu.

Bir yandan da Merkez Bankası, rezervler üzerinden yaptığı müdahalelerle döviz kurlarının bir anda artarak enflasyonist baskı oluşturmasını engellemeye çalışıyor. Son günlerde altın rezervleri de kullanılmaya başlandı. Bazı ekonomistler bu rezerv yönetimini eleştiriyorlar. Belli eşik değerler aşılmadığı müddetçe rezervler böylesi zorlu dönemlerde kullanılabilir. Sonuçta bu rezervler turşu kurmak için biriktirilmedi.

REZERV YÖNETİMİ

Türbülanslı zamanlarda tampon vazifesi görsün diye rezerv biriktirilir. Merkez Bankası, savaştan çok önce döviz piyasası üzerindeki baskısını hafifleterek, enflasyondaki değişim oranları ile uyumlu biçimde kurların biraz yukarı çıkmasına izin verebilirdi. Böylece ihracat teşvik edilirken ithalatın cazibesi azaltılabilirdi. Ama artık bu, bugünün tartışma meselesi olmaktan çıktı. Gereksiz yere eski mevzuları açmanın bir faydası yok. Kendi ülkesini olduğundan daha kırılgan göstermeye çalışan bir "ekonomist" kitlesi başka bir diyarda var mıdır, bilinmez.

SORUNLARIN KÖKÜNE İNMEK

Spekülatif döviz talebi sadece yabancı yatırımlardan gelmiyor. Savaşın başlangıcından bu yana yabancıların dışarı çıkarttığı toplam para, rezervlerdeki gerilemenin tamamını açıklamıyor. Kur üzerindeki spekülatif baskıyı kendimiz de yapıyoruz. Yanı başımızda büyük bir savaş çıkıyor ve aklımıza ilk gelen şey döviz almak oluyor. Sonra talebe karşılık vermek için rezervler kullanıldığında, Merkez Bankası neden müdahale ediyor diyoruz. Dünyada bizim kadar dövizle yatıp dövizle kalkan bir yatırımcı kitlesi yoktur. Savaş çıkmış; biraz ihtiyatlı olalım ve ithalatı kısalım demiyoruz. Şirketler ise maliyet artışının çok üzerinde fiyatlarını artırdığında müşterimi kaybeder miyim diye düşünmüyor. İktisadi karar alma süreçlerinde jeopolitiği dikkate almak durumundayız. Dünya bundan 10 sene önceki dünya değil. Enflasyon ve dolarizasyon gibi problemler Türkiye için makroekonomik meseleler olmaktan çıktı. Sosyo-ekonomik bir mesele hâline geldi. O yüzden tek başına para politikasının fayda etmeyeceğini söylüyorum. Gelir dağılımı, eğitim ve iş ahlakı gibi unsurlara odaklanmadıkça bu sorunları kökünden çözemeyiz.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!