Enflasyon dünya gündeminin üst sıralarında kalmaya devam ediyor. Öyle görünüyor ki, kısa sürede gündemden düşmeyecek. Zira dünya son 40 yılın en sert enflasyon dalgasını göğüslemeye çalışıyor. Politika yapıcılar adeta diken üstünde. Birçok ülke enflasyon hedefinin oldukça uzağında. Enflasyon tahminleri sürekli yukarı doğru revize ediliyor. Bu can sıkıcı ortamda Türkiye Cumhuriyet Merkez Bankası da (TCMB) enflasyona dair varsayımlarını ve tahminlerini güncelleyerek yılın ikinci enflasyon raporunu yayımladı.

HAMMADDE ROLÜ

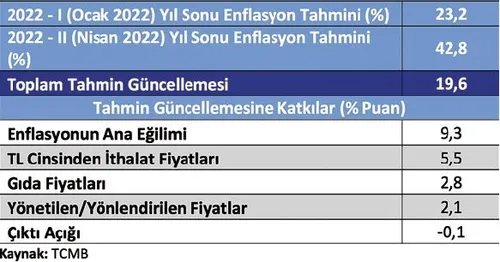

TCMB'nin yıl sonu enflasyonu için tahmin aralığı yüzde 38.7 ile 46.9 arasında. Enflasyon tahminin orta noktası yüzde 42.8. Ocak ayında yayınlanan birinci enflasyon raporunda enflasyon tahmini yüzde 23.2 idi. Bu, enflasyon tahmininde üç ay içerisine yukarı yönlü 19.6 puanlık güncelleme demek.

Hesabın bu kadar sapmasına yol açan faktörlerden biri Rusya'nın Ukrayna'yı işgal girişi sonrasında artan enerji ve hammadde fiyatları. Tablodan da görüleceği üzere, TL cinsinden ithalat fiyatlarındaki artış, enflasyon tahmininde 5.5 puanlık artışa neden olmuş. Gıda fiyatlarındaki artışın bir türlü yavaşlamaması, enflasyon tahmini zıplatan bir başka etmen.

Beklentilerdeki kötüleşmenin etkisini de atlamayalım. TCMB, enflasyondaki yıllık bazlı artışın nisan ve mayıs aylarında da devam edeceğini öngörüyor. Enflasyonun mayısta yüzde 75'e yakın bir noktada zirve yaptıktan sonra haziran itibariyle düşüşe geçeceğini hesap ediyor.

Piyasa Katılımcıları Anketi'nde açıklanan güncel yıl sonu enflasyon beklentisinin yüzde 46.44 olduğunu göz önünde bulunduracak olursak, TCMB'nin son enflasyon tahmininin piyasa beklentilerine yaklaştığını söyleyebiliriz. Eğer kur mevcut bantta dalgalanmaya devam eder ve ara malı fiyatlarında yeni bir küresel şok yaşanmazsa, enflasyon yıllı TCMB'nin tahmin aralığının üst bandına yakın bir noktada tamamlayabilir.

JEOPOLİTİK RİSKLER VE CARİ HESAP

Enflasyon raporunda dikkat çeken bir diğer konu başlığı, Rusya-Ukrayna arasındaki jeopolitik gerilimin cari dengeye olası etkileri üzerineydi. Enerji fiyatları cari açık açısından büyük bir tehdit. TCMB de bu riskin altını çizmiş. Ancak, küresel büyümedeki yavaşlamaya bağlı olarak enerji talebinde yaşanabilecek gerileme, LNG ile doğalgaz tedarikinin artması ve kurak geçen 2021'e kıyasla bu yıl hidroelektrik santrallerinin daha fazla elektrik üreteceğinin beklenmesi gibi faktörlerin enerji ithalatının cari denge üzerindeki etkisini belli oranda hafifletebileceği düşünülüyor. Turizmde yaşanabilecek kayıpların ise alternatif ülkelerden gelecek turistlerle kapatılabileceğine dair bir öngörü var. TCMB bu yılki turizm gelirlerinin salgın öncesi ortalama rakamlara yakınsayacağı görüşünde. Benzer şekilde, Rusya ve Ukrayna'ya yapılan ihracatın azalacak olmasına rağmen diğer ihracat bölgelerinin bu düşüşü telafi edeceğine dair TCMB'nin iyimser bir beklentisi var.

Grafikten de görüleceği üzere, en azından şubat-mart verileri bu telafinin mümkün olduğunu gösteriyor. 226 farklı ülke ve bölgeye 4.308 çeşit ürün satan Türkiye, birçok ülkeye kıyasla daha çok pazar ve ürün çeşitliliğine sahip. İhracatçı firmalarımızın dinamik yapısı Türkiye açısından önemli bir avantaj. Buradaki temel risk, Avrupa ekonomisinin savaştan ekonomik olarak beklenenin üzerinde olumsuz etkilenmesi senaryosudur.

POLİTİKA FAİZİNE KAPILAR KAPALI

TCMB Başkanı Şahap Kavcıoğlu, basın toplantısında enflasyonu düşürmeye dönük olarak politika faizi silahının kullanılmayacağını açıktan belli etti. TCMB'nin enflasyonla mücadele yolunda iki temel stratejisi olduğu anlaşılıyor. Birincisi, liralaşmayı teşvik eden politika enstrümanlarını ve rezervleri kullanarak kurdaki mevcut istikrarı korumaya çalışmak. Böylece, döviz kurunun enflasyon üzerindeki geçişkenlik etkisini zamanla azaltmak. İkinci olarak ise zorunlu karşılıklar ve kredi büyümesini kontrol altına tutmaya dönük diğer makro ihtiyati tedbirler yoluyla talep kanalından enflasyonun baskı yaşamamasını sağlamak.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!