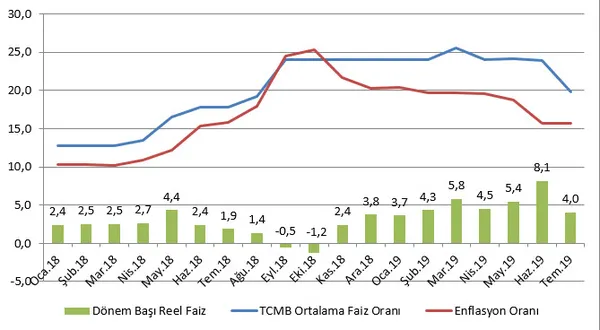

Geçen sene bu zamanlar yaşadığımız kur krizi enflasyon oranının sadece iki ay (Ağustos-Ekim) içinde yüzde 25 düzeyine kadar yükselmesine neden olmuştu. Daha sonra ise yine iki ay (Ekim-Aralık) içinde enflasyonun yüzde 20 düzeyine kadar gerilediğine şahitlik ettik. Bu yılın ilk dört ayında görece yatay bir seyir izleyerek toplamda 0,85 puan gerileyen enflasyon oranı, son iki ay içerisinde 3,8 puan daha düşerek yüzde 19,5'ten 15,7'ye kadar geriledi.

Peki, bütün bunlar yaşanırken Merkez Bankası nasıl bir reaksiyon gösterdi? Merkez Bankası 13 Eylül 2018'de gerçekleşen toplantıda politika faiz oranını tam 625 baz puan artırarak yüzde 24 düzeyine kadar yükseltti ve daha sonraki (Ekim 2018-Haziran 2019 dönemindeki) altı toplantısında faiz oranında herhangi bir değişiklik yapmadı. Bu duruş, Kasım 2018 ile Haziran 2019 arasında (dönem başı) reel faizin yüzde 2,4'ten yüzde 8,1'e kadar yükselmesine neden oldu. Belirtmek gerekir ki bu durum dünyada reel faizlerin oldukça düşük seviyelerde olduğu bir zaman diliminde gerçekleşti. Bu çerçevede, Japonya ve İsveç gibi ülkelerde politika faiz oranı direkt olarak negatif iken, Avro Bölgesi'nde reel faiz negatiftir. Türkiye gibi sanayileşmekte/gelişmekte olan ülkelerde ise reel faiz oranının genel olarak yüzde 1-2 düzeyinde olduğu görülüyor. ABD'de ise sıfır düzeyine oldukça yakın bulunan reel faiz, Fed'in son faiz indirimiyle birlikte negatife döndü.

Merkez Bankasının 25 Temmuz'daki son toplantıda ciddi bir faiz indirimine gitmesi için oldukça elverişli bir ortam vardı. Genel beklenti 200-300 baz puan civarında bir indirime gidileceği yönünde idi. Fakat, Merkez Bankası 425 baz puan indirime giderek piyasa oyuncularını şaşırttı. Bu indirim aynı zamanda 2002'de uygulanmaya başlanan "enflasyon hedeflemesi rejimi" çerçevesinde gerçekleştirilmiş en büyük faiz indirimi olması hasebiyle bir "rekor" niteliği taşıyordu. Muhtemelen de piyasa oyuncuları ilk defa beklediklerinden daha yüksek düzeyde bir faiz indirimi nedeniyle şaşırıyordu.

İnsanları şaşırtan bir diğer şey ise rekor düzeydeki bu faiz indiriminden sonra dolar kurunun yükselmek bir yana düşmesi oldu. Bu durum, merkez bankası faizi ciddi şekilde düşürürse doların zıplayacağını iddia edenler için ise özellikle şaşırtıcı oldu. Olaylar yaşandıktan sonra neler olup bittiğinden "bahsetmek" daha kolay ve konforlu olmakla birlikte, aslında ortada fazla şaşıracak bir durum yoktu. Faiz indirimiyle birlikte reel faiz oranı yüzde 4'e geriledi ki bu seviye de yatırımcılar açısından yine "oldukça cazip" bir düzeye tekabül ediyordu. Dahası, piyasa oyuncularının da söylemlerinin aksine gerçekte 200-300 baz puandan fazlasını bekledikleri ve "satın aldıkları" görüldü. Zira, Merkez Bankasının bunu yapmak için oldukça haklı gerekçeleri vardı ve piyasaların da "gerçekte" bunu beklememesi için bir neden yoktu.

Faiz indirimi devam edecek mi?

Peki, bundan sonraki süreçte ne olacak? Merkez Bankasının politika faiz oranını daha da düşürebilmesi için (teorik ve pratik nedenlerden ötürü) enflasyonun düşmesi gerekiyor. Enflasyon ise Eylül ayında yüksek ihtimalle tek haneli rakamlara gerileyecek. Bu ayda enflasyonun yüzde 8,0 düzeyine kadar inmesinin düşük bir ihtimal olmadığını bu noktada vurgulamak gerekir. Bu düşüşün arka planında ise baz etkisi bulunuyor. Yani, geçen yıl aynı ayda (Eylül 2018) enflasyon zıpladığı ve bu yıl herhangi bir enflasyonist süreç yaşanmadığı için enflasyon bu yıl aynı ayda (Eylül 2019) ciddi şekilde düşüyor. Öte yandan, aynı baz etkisi nedeniyle enflasyonun yılın kalan aylarında tekrardan yükselerek yılı yüzde 11-12 düzeyinde kapatmasını bekleyebiliriz. Bu durum da Temmuz-Aralık döneminde enflasyonun toplamda 3,7 ila 4,7 puan arasında düşmesi anlamına gelecektir. Şu halde, Merkez Bankası da 24 Ekim'deki toplantıya politika faiz oranını yine 425 baz puan civarında indirebileceği bir atmosferde girebilir. Belirtmek gerekir ki siyasi risk priminde yaşanacak keskin bir artış veya ciddi bir arz şoku söz konusu uygun atmosferi önemli ölçüde veya tamamen ortadan kaldırabilir. Fakat, –gelecek belirsizliklerle dolu olsa da– bu karamsar senaryoların gerçekleşme ihtimallerinin görece düşük olduğunu söyleyebiliriz.

2000'li yıllarda Türkiye'nin normali yüzde 8'ler düzeyinde enflasyondu. En olası senaryoda bu normale 2020 sonunda veya 2021'de dönülecektir. Bu süreçte reel faizin de yüzde 1-2 düzeyine gerilemesi Türkiye ekonomisi açısından oldukça iyi olacaktır.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!