Enflasyonun ateşi tüm dünyayı yakıyor. Tırmanışa geçen enflasyon, beraberinde faizleri de yukarıya taşıyor. Hal böyle olunca, enflasyon yetmezmiş gibi bir de ekonomilerin borçlarını nasıl çevireceği meselesi endişe yaratmaya başladı. Endişeler boşa değil. Küresel borç yükü 295 trilyon doları aşmış durumda. Toplam küresel hasılanın 3.5 katı katına varan bir borç stokundan bahsediyoruz. Faiz oranları zıpladıkça, küresel gelirden faiz ödemelerine giden meblağ hatırı sayılır miktarda artıyor.

Economist dergisinin hesaplamalarına göre, geçen yıl dünya genelinde 10.2 trilyon dolar civarında faiz ödemesi gerçekleşmiş. Faizlerin artışa geçmesiyle toplam faiz ödemelerin 2026'da 16 ila 20 trilyon dolar seviyelerine çıkacağı tahmin ediliyor.

FAİZLERDE HAREKETLİLİK

ABD'de 10 yıllık tahvil faizleri beklenenden yüksek gelen enflasyon verisi sonrasında yüzde 2'yi gördü. Mario Draghi'nin Avrupa Merkez Bankası başkanı olduğu dönemde negatif faizli tahviller AB projesini ve euroyu adeta ipten almıştı. Bugünlerde artık negatif faiz kampanyasının sonuna yaklaşılıyor. 2020'de 18 trilyon dolar seviyesini gören dünya genelindeki negatif faizli tahvil stoku, son bir yılda attığı adımlarla gerileyerek 9 trilyon doların altına indi. İtalya ve Yunanistan gibi borç seviyesi oldukça yüksek olan AB ülkeleri için tahvil faizlerindeki yükseliş oldukça sıkıntılı.

Gelişmiş ülkelerde faiz oranları (r) ekonomik büyüme oranının (g) altında kalmaya devam ettikçe, borcun sürdürülebilirliği mevzu şimdilik büyük bir risk oluşturmayabilir. Ancak, gelişen ülkelerde önümüzdeki birkaç yıl r < g koşulunu sağlamak çok da kolay olmayacak.

Artan faizler ve borç yükü gelişen ülkelerde daha yıkıcı sonuçlara neden olabilir. Özellikle de Arjantin ve Lübnan gibi ekonomisi yavaş büyüyen ama kamunun borç yükü fazla olan ülkelerde.

Dünya Bankası'nın hesaplamalarına göre, düşük gelirli ülkelerinin yüzde 60'ı borç yapılandırmasına ihtiyacı duymakta. Ancak maalesef ortada borç sorunun çözebilecek ortak akıl ve küresel ölçekli bir koordinasyon mekanizması yok.

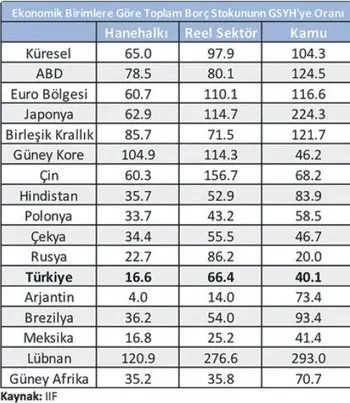

TÜRKİYE POZİTİF AYRIŞIYOR

Türkiye, borç kulvarında gelişmiş ülkelerden ve akranlarından büyük ölçüde pozitif ayrışıyor. Tablodan görüleceği üzere, kamu ve hanelerin toplam borç stokunun GSYH'ye oranları oldukça düşük seviyelerde. Bu durum finansal türbülans ve krizlerden sonra ekonomin çabuk toparlanması için bize ciddi bir destek sağlıyor. Dünya genelinde faizlerin yükselmesi tabi ki bizde de kamu maliyesinden faiz ödemelerine aktarılan meblağının artmasına neden oluyor. Ama kabaca ülkelerin yüzde 80'ine kıyasla bizde borca dair riskler daha kolay yönetilebilir seviyelerde.

Kamu borç oranında dünya ortalaması yüzde 104 civarındayken, bizde bu oran yüzde 40.1 seviyesinde. Faizin ve borcun dünya genelinde can sıktığı bir dönemde bizim, düşük kamu borç oranımızın avantajından faydalanmamız gerekiyor. Ancak, şu an bu avantajın tam olarak ekmeğini yediğimizi söylemek mümkün değil. Yüksek enflasyon ve belirsizlikler düşük borç yükünün avantajını gölgeliyor. Enflasyonu düşürebilirsek ve politikaların öngörülebilirliğini artırabilirsek, kamu borcuna dair bu önemli avantajımızı hızla getiriye dönüştürebiliriz.

Reel sektörün borç oranında akranlarımıza kıyasla biraz yüksek seviyelerde geziniyoruz. Faiz ve kurdaki artışların bizi en çok yaraladığı yerlerden biri de zaten şirket bilançoları. Ama en azından son üç dört yıldır orta ve büyük ölçekli şirketlerin risklerini daha iyi yönetmeye ve döviz cinsinden yükümlülüklerini azaltmaya başladıklarını söyleyebiliriz. Reel sektörün net döviz açığı 188 milyar dolardan 116 milyar dolara geriledi. 2020'nin son çeyreğinde yüzde 75.8'e kadar yükselen reel sektörün toplam borç stokunun GSYH'ye oranı yüzde 66.4'e kadar indi.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!